CONTROL FINANCIERO DE SUBVENCIONES

A lo largo de los siguientes párrafos, BRS describe con detalle el enfoque práctico de los trabajos de control financiero de subvenciones, valorando la importacia que tienen los siguientes aspectos:

- Objetivos del trabajo

- Alcance

- Marco metodológico

- Elementos clave

- Enfoque organizativo

- Resultados del trabajo: informes

- Auditores locales

Objetivos del trabajo

El objetivo general de una auditoría de control de subvenciones consiste en realizar una revisión administrativa, financiera y contable que incluye el análisis y verificación de la correcta aplicación y justificación de todos los recursos aportados a la ejecución de un Proyecto o Convenio, mediante cuenta justificativa con informe de auditoría.

Dicho objetivo general se desglosa en los siguientes objetivos específicos:

- Constatar que se cumple la normativa.

- Verificar que los fondos aplicados hayan sido gestionados/ejecutados conforme a los procedimientos establecidos, constatando si ha habido o no irregularidades significativas en todo el proceso de la gestión, formatos de autorización y procedimientos para la tramitación, pago (cumplimiento de plazos, existencia de facturas y/o recibos aceptados, correcta imputación a las partidas presupuestarias, otros) y soporte de los egresos, existencia de ajustes por variaciones cambiarias. En caso de aquellos fondos que no hayan sido ejecutados, comprobar su disponibilidad en cuenta o caja.

- Presentar propuestas de mejora basadas en el análisis realizado. Incluirá un análisis de las fortalezas, debilidades y riesgos encontrados en todo el quehacer operativo concernientes al origen y aplicación de fondos, para mejorar los procedimientos de ejecución y seguimiento del Proyecto o Convenio y de futuras intervenciones que pueda realizar la Organización receptora de los fondos.

El logro del objetivo general y específicos mencionados estará a su vez condicionado por la consecución de los sub-objetivos concretos detallados a continuación:

Objetivos de control interno:

- Evaluar si el sistema de control interno desarrollado para la gestión del proyecto está conforme con la base contractual del mismo.

- Verificar que se lleva a cabo una conducta ordenada y eficaz del Proyecto.

- Revisar que se produce una protección eficaz sobre los activos.

- Validar que se han implementado medidas que permiten obtener un nivel de prevención y detección de irregularidades y fraude.

- Analizar que se mantiene un sistema que concede una fiabilidad apropiada para la contabilización de las actividades del proyecto y para la preparación de las cuentas y los informes financieros.

- Revisar que los procedimientos de licitación aplicados para la adquisición de bienes, contrataciones de servicios o realización de obras están conformes con las buenas prácticas.

- Evaluar que el sistema de control interno contiene una adecuada segregación de funciones.

Generales de control financiero

- Evaluar si el gasto se ha incurrido y ha sido realizado bajo la responsabilidad del beneficiario contratante.

- Comprobar que el gasto está relacionado con el programa, dada la actividad financiada.

- Revisar que se han cumplido los rubros presupuestarios previstos, mediante el análisis de la falta de excesos a los mismos y la adecuación del registro contable dentro del rubro correspondiente.

- Analizar la corrección de la documentación soporte del gasto realizado, incluyendo su adecuado registro contable y desembolso en el periodo contemplado en el convenio, su autorización de acuerdo a las normas internas de aprobación del gasto y que es elegible según lo contenido en las bases del programa.

- Observar que no se han contravenido las legislaciones internacionales y locales aplicables.

- Considerar el adecuado registro y conservación de los activos fijos, evaluando su adquisición y gestión de acuerdo con los objetivos del programa. Asimismo, analizar que:

· Se han adquirido en exclusiva para el programa y se utilizan en este sentido.

· Están adecuadamente inventariados.

· Contienen la visibilidad del financiador del programa.

Otros objetivos específicos

- Comprobar la existencia de la documentación que debe componer la cuenta justificativa completa.

- Comprobar que la relación clasificada de gastos alcanza a la totalidad del gasto en el que se haya incurrido en el período que se audita.

- Evaluar si hay contribuciones de otros socios al programa, incluyendo las contribuciones en especie.

- Analizar el sistema de control interno implementado por los socios locales, si los hubiera.

- Obtención de confirmaciones bancarias sobre los saldos mantenidos en las cuentas corrientes, firmas autorizadas, garantías prestadas, préstamos, etc.

- Verificación sobre los ingresos, en especial intereses bancarios.

- Obtención de confirmaciones de abogados sobre aspectos legales del programa.

- Analizar la utilización dada a los fondos transferidos al programa antes de su empleo en la ejecución de la acción.

- Describir el método de conversión utilizado por el beneficiario para las informaciones económicas en moneda distinta del euro.

- Analizar los costes de personal, criterios de selección del mismo, adecuación de las nóminas a la realidad local, dietas y gastos de desplazamiento, sistemas de evaluación periódicos, etc.

- Verificar los criterios seguidos para la valoración dada a las aportaciones locales en especie.

Alcance

Ø De acuerdo con las prácticas habituales de auditoría, los controles de revisión serán efectuados por muestreo. Para ello, BRS dispone de herramientas de selección de muestras que garantizan que la muestra seleccionada será representativa del conjunto de población que constituye el total del gasto a auditar.

Ø Dichos controles se ejecutarán de acuerdo con las normas internacionales de auditoría.

Ø El programa de los procedimientos de revisión a realizar se establecerá sobre la base de la información incluida en los términos de referencia de la revisión, así como sobre las indicaciones de la Dirección, que serán validadas antes del comienzo del trabajo.

- Revisión del control interno: Se llevará a cabo la revisión de acuerdo con la metodología de BRS para evaluar su adecuación y la contribución razonable para la consecución de los objetivos del programa. En concreto, se realizarán los siguientes documentos:

· Programa de Trabajo.

· Resumen ejecutivo de debilidades y deficiencias encontradas.

· Informes y Plan de Acción de mejoras sugeridas.

- Revisión del control financiero: Se llevará a cabo la revisión de la documentación soporte de los gastos incurridos, con el fin de concluir sobre la elegibilidad de los mismos y sobre aspectos relacionados con la eficacia y eficiencia de los gastos incurridos, en términos de análisis de solicitud de ofertas para gastos con importes elevados, de manera que se obtenga una visión sobre la adecuada gestión de los fondos transferidos. Dicha revisión se realizará en base a selección por muestreo. Este muestreo no sólo tendrá en cuenta los items de mayor importe sino que también considerará un determinado número de items por selección aleatoria de manera que cualquier gasto, por pequeño que sea su importe, sea susceptible de ser revisado.

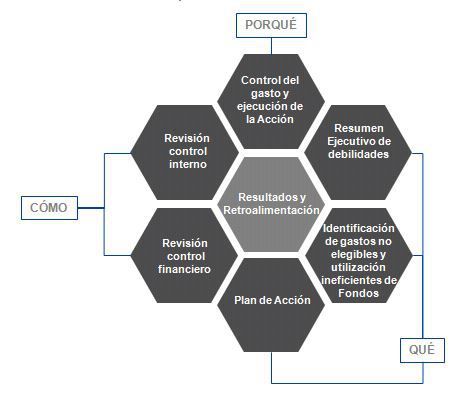

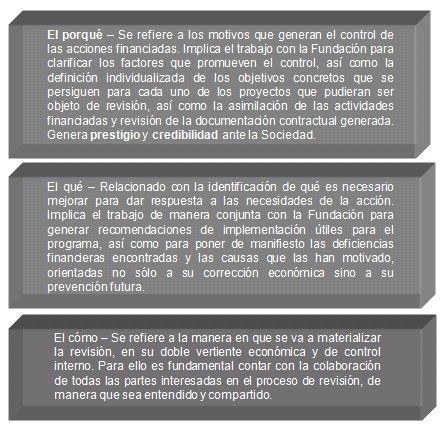

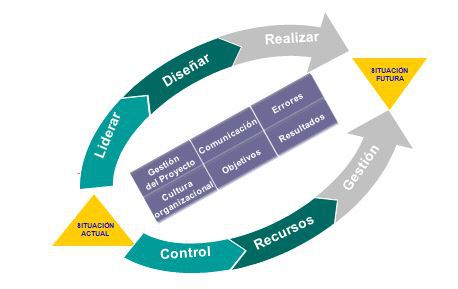

Marco Metodológico

A continuación se muestra el Marco metodológico de revisión de programas de colaboración* de BRS Auditores, que está basado en tres componentes claves:

* Aplicable tanto para programas financiados por compañías privadas como para administraciones y otros organismos públicos.

Elementos clave

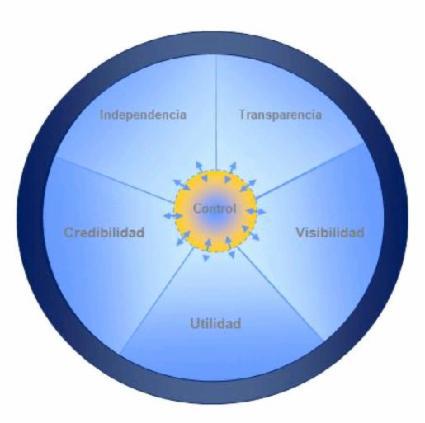

En la realización de Procesos de revisión, BRS Auditores considera que hay que tomar como referencia 6 elementos:

Transparencia

- La puesta en marcha de revisiones de control interno y financiero de programas de acción social responde a una necesidad de difusión de las actuaciones llevadas a cabo por una Organización, dentro de su compromiso con la Sociedad. Supone, por tanto, una oportunidad de mejorar la imagen corporativa de la organización en su esfuerzo por presentar ante la Sociedad los resultados conseguidos.

Visibilidad

- La adecuada difusión de los resultados obtenidos, genera una imagen

positiva en el entorno de la Sociedad, reforzada por la transmisión de los controles efectuados y la evaluación de los mismos por parte de una organización independiente a su implementación y con una credibilidad basada en la experiencia de controles previos.

Utilidad

- La revisión efectuada sobre los programas, no sólo proporciona seguridad sobre las acciones realizadas, sino que contribuye a mejorar los proyectos futuros a través de la utilización de las enseñanzas obtenidas. Así, la revisión proporciona una apreciación

sistemática y objetiva sobre el programa, su realización y sus resultados, contribuye a determinar la pertinencia de los objetivos, la eficiencia en cuanto al desarrollo, la eficacia, su impacto y la viabilidad de acciones similares futuras.

Credibilidad

- Todo proceso de revisión debe contar con un revisor que proporcione un buen sistema y rigor en los métodos empleados, la selección de información adecuada para alcanzar los objetivos y una independencia respecto de la organización que contribuya a conferir prestigio social y reputación a los resultados obtenidos.

Independencia

- Garantía que proporciona la participación de un revisor externo a la propia organización y a los ejecutores de los proyectos sobre los resultados y conclusiones alcanzados. La independencia permite al revisor actuar con absoluta libertad en la emisión de su juicio

profesional, para el cual debe estar libre de cualquier condicionante interno o externo que pueda condicionar su percepción o dictamen.

Este proceso de revisión genera un entorno fiable de CONTROL. Para que éste sea efectivo, BRS Auditores realizará las actuaciones necesarias siguiendo su Metodología de Revisión del control interno y financiero de subvenciones, programas y proyectos que facilitarán la consecución de los objetivos perseguidos.

El CONTROL redunda y contribuye a la imagen positiva, de prestigio y credibilidad de la Organización ante la Sociedad.

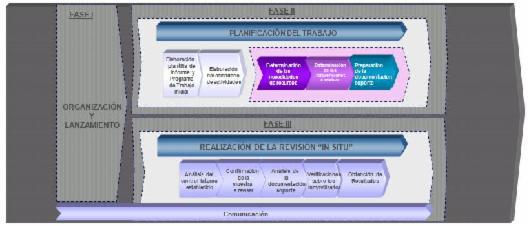

Enfoque organizativo

El enfoque organizativo de revisión propuesto por BRS podría sintetizarse de la siguiente manera:

Resultados del trabajo: informes

Como resultado de las comprobaciones realizadas, se emitirá el informe correspondiente que refleja las conclusiones que se derivan y que contiene la opinión sobre la elegibilidad de los fondos. Dicho informe, dependiendo del tipo de programa de que se trate, seguirá el modelo establecido por:

- La Ley General de Subvenciones de acuerdo con la Orden EHA/1434/2007, de 17 de mayo, por la que se aprueba la “norma de actuación de los auditores de cuentas en la realización de los trabajos de revisión de cuentas justificativas de subvenciones, en el ámbito del sector público estatal”.

- En el caso de Convenios cofinanciados por la Agencia Española de Cooperación Internacional al Desarrollo (AECID), el informe seguirá la estructura fijada por la Guía de Aplicación sobre

NORMAS DE GESTIÓN, SEGUIMIENTO Y JUSTIFICACIÓN DE CONVENIOS Y PROYECTOS DE ONGD Y DE ACCIONES

(Resoluciones de 24 de marzo de 2009 y 31 de octubre de 2011).

- Informe adicional de control interno, desarrollado en exclusiva por BRS para que sirva de herramienta de apoyo a las Organizaciones solicitantes de fondos públicos o privados para mejorar sus sistemas internos de control y transmitir confianza a los financiadores.

El objetivo de contenido y estructura son los siguientes:

Auditores Locales

En el caso de que fuera necesario involucrar a auditores locales en los trabajos de revisión sobre el terreno, hay que señalar, como fortaleza de BRS Auditores, la posibilidad de disponer de una red internacional de auditores de elevado prestigio, así como que el hecho de que todos los auditores que participan en los trabajos siguen una metodología única, lo que posibilita la integración de equipos multidisciplinares.

Esta integración de equipos Locales en los distintos países en los que se desempeñaría el trabajo de campo supone un claro ahorro de costes a la hora de efectuar el trabajo de campo en los países donde se desarrollan las acciones, por cuanto que la participación sobre el terreno de BRS Auditores se puede ver reducida sin que ello tenga ninguna implicación sobre la calidad de los trabajos.

Contacto

BRS AUDITORES

Plaza Lealtad 5, 2º B

28220 Majadahonda

Madrid

España

Correo electrónico:

Socio-Director

rufinoaguado@brsauditores.es

También puede llamarnos al teléfono: +34 630947772 o bien utilizar nuestro formulario de contacto.

Punto de Atención al Emprendedor (PAE)

Nuestra oferta

¿Desea conocer mejor nuestros servicios profesionales? Contacte con nuestro equipo de profesionales para obtener información detallada.